貸借対照表と損益計算書とはそもそも何なのか?

- 2020年10月8日公開

貸借対照表と損益計算書は決算時に必ず作成する書類の一つです。

また、世間では、貸借対照表・損益計算書から算出した数値(財務指標)を経営に活用しようというような事がよく言われます。

しかし、経営者の中には、貸借対照表や損益計算書の読み方や財務指標の意味合いがしっくり来ない方も多いのではないでしょうか。

(例えば、ROEはなぜ高い方がよいのか?等)

これらを理解するためには、ROE等の算出式をやみくもに暗記する前に、まず最初に、貸借対照表・損益計算書がそもそもどのような目的で作られているのか、どんな事が書かれているのかを理解する必要があります。

大元の目的が分からない限り、正しく活用もできないためです。

そこでこの記事では、貸借対照表・損益計算書の入門編として、その作成目的と、どんなことが書かれているのかをご説明します。

桐敷匠

最新記事 by 桐敷匠 (全て見る)

- 住宅ローン控除の具体的な節税効果と適用条件 - 2021年5月5日

- オペレーティングリースとは?優秀な節税商品だがリスク有り - 2021年5月5日

- 事業再構築補助金とは?最大6000万円の支援を受けよう - 2021年2月16日

1. 貸借対照表

1.1. 作成目的

貸借対照表とは、一言で言えば決算日時点での会社の資産と負債の金額を表すものです。

ここで言う「資産」とは、簡単に言うと将来お金になるもの(又はお金そのもの)、「負債」とは、将来お金を払わなくてはならない義務のことです。

では、なぜ貸借対照表は必要なのでしょうか?その理由は以下の通りです。

会社は日々活動する中で、商品在庫や建物、自動車等々、様々な資産を持つ一方で、銀行からの借入金など、様々な負債も抱えています。

会社の資産や負債は会社の活動に合わせて変動していくわけです。

会社の経営者としては、資産と比べて負債が大きすぎると、将来返済が滞る可能性が出てくるわけですから、会社の資産と負債の状況は把握したいと考えています。

また、会社にお金を貸す銀行としても、その会社が将来お金を返してくれるか確認したいですから、銀行としても資産や負債の状況を把握したいと考えています。

例えば下記の例で言えば、銀行としては、B社にお金を貸しても返してくれないかもしれない、A社にお金を貸そう、となるでしょう。

・A社

資産100,負債50

・B社

資産50,負債100

このような、経営者や銀行の、会社の資産・負債の状況を把握したいという要望に応えるために作成するのが貸借対照表なのです。

資産と負債の差のことを純資産と言います。

経営者は安全な経営ができるように、負債よりも資産を大きくするように(つまり純資産を大きくするように)行動するべきですし、銀行としては純資産が十分にある会社に貸付をしたいという訳です。

1.2. 貸借対照表の内容

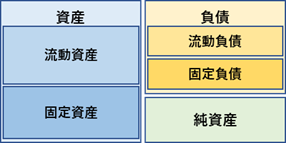

下記の図は貸借対照表の簡単な模式図です。

左側に資産、右側に負債を記載し、その差額を右下に純資産として表示することになっています。

貸借対照表上で資産と負債の差が大きいほど(純資産が大きいほど)安全な会社と言えます。

【貸借対照表の模式図】

なお、細かい話になりますが、実際の貸借対照表では「資産」の中に現金、預金、建物等具体的な資産を記載する事になります。

この時、ある理由により、すぐに現金化しやすい資産から順番に記載するという事がルールで定められています。

(したがって、資産で一番上に書かれるのは現金そのものになります。)

貸借対照表では、資産のうち、比較的すぐ現金になるものを「流動資産」、現金になるのに時間がかかるものを「固定資産」としてグループ分けして表示します。

「負債」も同じくある理由で、現金の支払いの近いものから順番に記載するルールになっています。

負債も支払いのタイミングの近さによって、「流動負債」「固定負債」のグループ分けして表示します。

このルールのことを「流動性配列法」と言います。

1.2.1. 現金化しやすい資産・支払いタイミングの早い負債から順番に記載する理由

先ほど、負債よりも資産の方が大きい会社ほど安全であるということを説明しました。

しかし、仮に総額としては資産の方が大きいとしても、

・負債はすぐに支払いの必要があるもの(流動負債)ばかり

・資産は現金化されるのが遠い将来のもの(固定資産)ばかり

という状況だったとしたら、どうでしょうか。

この会社は全く安全ではなく、目先で資金ショートしてしまうのは目に見えています。

従って、経営者や銀行としては、単純に資産と負債の総額を見比べるだけではなく、すぐに支払いの必要な負債に対して、十分な現金が入って来るかどうか等もチェックしたいわけです。

このようなニーズに応えるため、流動性配列法というルールが定められています。

2. 損益計算書

2.1. 作成目的

貸借対照表で会社の財政状態(資産と負債、及びそれらの差額である純資産の状況)を把握した経営者や銀行は次に何を考えるでしょうか?

恐らく以下のように考えるはずです。

「前期末と比べて、当期末では財政状態が良くなったor悪くなったことは分かった。

(※貸借対照表は毎期末作成します。)

では、なぜ良くなったのだろう?その要因が知りたい。」

純資産が同じ額だけ増えたとしても、その要因(本業がうまく行ったおかげなのか、それともたまたま株などで儲かっただけなのか)によって、そのあとの経営判断も変わってきますし、銀行の見方も変わってくるでしょう。

この疑問に答えるために作成するのが損益計算書です。

損益計算書では、「収益」と「費用」をそれぞれ表示し、収益の方が費用よりも大きければその差額を「利益」、費用の方が大きければその差額を「損失」として表示します。

ここでいう「収益」「費用」の意味は日常会話で使われる時と概ね似ていますが、少し異なるところもあります。

例えば、「費用」の中には建物等の減価償却費のように現金の出入りを伴わないものも含まれます。

建物は使っていくうちに価値が目減りしていくとイメージして下さい。

2.2. 損益計算書の内容

最終的な利益(または損失)の金額ももちろん重要ですが、どのような要因で儲かったのかも知りたいという要望に応えるため、損益計算書では5つの利益(ないし損失)を区分して表示します。

売上から売上原価(仕入値/製造原価等)を差し引いた、直接的な利益額を知りたい

・・・売上総利益

本業がどの程度うまく行ったのか見るため、本業での最終的な利益額を知りたい

・・・営業利益

本業以外の収益・費用も含めた、会社の経常的な利益額を知りたい

・・・経常利益

今期たまたま発生した、臨時の収益・費用も含めた、今期の最終的な利益額を知りたい

・・・税引前純利益、当期純利益

「営業利益」等の言葉と定義をそのまま暗記しても、(試験勉強を除き)あまり意味は無いです。それよりも、経営上で把握したい利益額がまずあって、その目的に合った区分を確認できるようにできることが重要です。

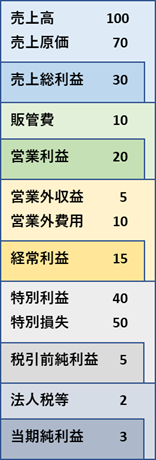

各利益のイメージが付きやすいように、損益計算書のサンプルを記載します。

一番上は売上からスタートして、売上に各種収益や費用を足したり引いたりして、最終的な利益つまり当期純利益が計算される作りになっています。

【損益計算書のサンプル】

まとめ

この記事では、貸借対照表と損益計算書のそもそもの作成目的と、どんなことが書かれているのかについてご説明しました。

入門的ではありますが、貸借対照表や損益計算書を読む上で、また財務指標を利用する上で前提知識として理解しておくべき内容と言えます。

世の中の財務分析の記事等の中には、前提の説明のないものも見受けられますので、しっくりこない場合はこの記事をぜひ読み直してみて下さい。

関連記事

-

コロナ禍にある中小企業等に向けて、「事業再構築補助金」の実施が決まりました。 家賃支援給付金等とは異なり、本制度は審査があるため、応募しても支援を受けられない可能性があります。 しかし、本制度の支援額はコロナ支援策の中でも飛び抜けて高額ですので、応

-

増資時に意識すべき税金と資本金の関係、及び増資時に取るべき対策

増資による資金調達をする際、調達額をいくらにすべきか悩むことは無いでしょうか。 調達額については前回記事でお伝えした通り、会社の支配権をどうするか、という資本政策的な観点での検討が必要です。 それに加えて、実は税負担の観点からも検討を加える必要があ

-

中小企業や個人事業主にとって、設備投資の資金負担は非常に大きく、資金繰りに頭を悩ませる経営者の方も多くいらっしゃる事でしょう。 そんな時、真っ先に検討すべきはものづくり補助金です。「ものづくり」という名前ですが、製造業に限られません。サービスの提供や、業

-

事業拡大時の悩みの一つとして、資金調達が挙げられます。 資金調達の手段は大きく分けて、借入と増資の2種類があります。 このうち、増資とは、特に資金調達の場面においては新株を発行し、外部の投資家に引き受けてもらう事を意味します。 資金調達手段と

-

経営者の皆さんは「経営革新計画」制度をご存知でしょうか。 中小企業が作成した経営革新計画を都道府県等の公的機関が一定の基準の下で審査し、承認する制度です。 承認が下りた企業は融資や税制、補助金申請などで様々な特典を受けることができます。 特に大き

-

貸借対照表と損益計算書は決算時に必ず作成する書類の一つです。 また、世間では、貸借対照表・損益計算書から算出した数値(財務指標)を経営に活用しようというような事がよく言われます。 しかし、経営者の中には、貸借対照表や損益計算書の読み方や財務指標の意